En el siguiente ejercicio queremos calcular la liquidación del IVA teniendo en cuenta que existen diferentes tipos de IVA, el general al 21%, el reducido al 10% y el superreducido al 4%. También veremos como hacer si tenemos un portátil utilizado en parte para la actividad profesional y una furgoneta de uso compartido.

El enunciado dice:

La empresa FinanzasFP S.L. ha realizado unas ventas por importe de 68.000 euros al 21% de IVA, 42.500 euros al IVA reducido y 20.000 euros al IVA superreducido.

También tendremos en cuenta que se han realizado unas compras de 90.000 euros al IVA general, 35.000 euros al reducido, además de un ordenador portátil que se utiliza en un 75% para la actividad profesional por 25.000 euros al 21% de IVA. A todo esto hay que sumar una furgoneta de utilización compartido por un valor de 18.000 euros más el 21% de IVA.

También tenemos unos gastos de electricidad y teléfono por 2.000 euros, suministros de agua por 510 euros, sueldos y salarios por 2.500 euros y seguros por 1.850 euros.

Se pide:

Calcular la liquidación del IVA del trimestre de la empresa FinanzasFP S.L.

Solución al ejercicio:

Lo primero que haremos será calcular el IVA de las ventas que se han realizado. Para ello calcularemos las siguientes operaciones teniendo en cuenta los diferentes tipos de IVA:

Obtendremos un total de 14.280 del 21% de IVA, 4.250 euros del IVA reducido (10%) y 800 euros del IVA superreducido (4%). Si sumamos las tres cantidades tendremos un total de 19.330 euros de IVA repercutido.

Ahora pasamos a calcular el IVA de las compras. Primero haremos el IVA del 21% de los 90.000 euros y el IVA reducido (10%) de los 35.000 euros.

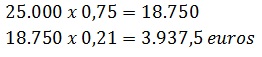

En este paso calcularemos el IVA del ordenador portátil que utilizamos en un 75% en la actividad empresarial, por un importe de 25.000 euros al 21% de IVA:

Calcularemos el 75% del total del portátil y luego haremos el 21% de IVA. Nos dará un total de 3.937,5 euros.

Pasamos a calcular el IVA de la furgoneta de utilización compartida por un valor de 18.000 euros al 21% de IVA:

Al ser de uso compartido, dividiremos el valor entre dos y le haremos el IVA. Obtenemos un total de 1.890 euros.

Una vez que no tenemos más compras, sumamos todos los IVA repercutidos hasta el momento:

![]()

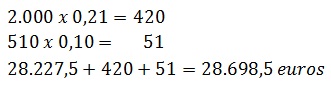

Nos queda por sumar al IVA repercutido anterior los gastos en electricidad y teléfono, así como los gastos de suministros de agua. Los sueldos y seguros no entrarían ya que no llevan IVA:

Obtenemos un repercutido total de 28.698,5 euros.

Finalmente, tan sólo nos quedará restar el IVA soportado del repercutido:

![]()

El resultado final es de 9.368,5 euros

Revisen el ejercicio.

Creo que tiene un error.

19.330€ es el IVA Repercutido y 28.698,5€ el IVA Soportado.

Liquidación = IVA Repercutido – IVA Soportado

Liquidación = 19.330 – 28.698,5

Liquidación = -9.368,56€ (Hacienda devuelve)

Gracias