En el siguiente post vamos a realizar un ejercicio del análisis ABC en la gestión de stocks.

El ejercicio dice:

-La empresa OrdenadoresBell S.A. cuenta en su almacén con 3 tipos de productos (ordenadores básicos, ordenadores medios, ordenadores avanzados). La empresa quiere clasificar estos 3 productos por el análisis ABC, teniendo en cuenta que los productos representan los siguientes porcentajes:

| Artículo | % acumulado de los artículos | % acumulado de la inversión |

|---|---|---|

| Ordenador básico | 20 | 30 |

| Ordenador medio | 30 | 60 |

| Ordenador avanzado | 50 | 10 |

Clasificamos por productos de la siguiente manera:

| Artículo | Clasificación |

|---|---|

| Ordenador básico | B |

| Ordenador medio | A |

| Ordenador avanzado | C |

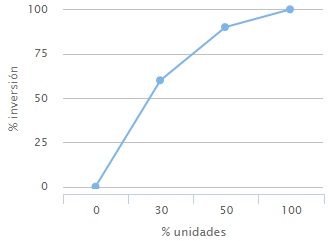

Ordenando y sumando los porcentajes de cada producto nos quedaría una tabla asi:

| Artículo | % acumulado de los artículos | % acumulado de la inversión |

|---|---|---|

| Ordenador medio | 30 | 60 |

| Ordenador básico | 50 | 90 |

| Ordenador avanzado | 100 | 100 |

Por lo que la representación gráfica quedaría:

Esto nos indica que habrá que prestar más atención a los ordenadores medios, ya que son aquellos que nos conllevan una mayor inversión. Negociar los productos A nos influye en un 60% de nuestra inversión, mientras que los C sólo nos influye en un 10%.