En la siguiente entrada veremos dos claros ejemplos de uso de la cuenta número 5208 «Deudas por efectos descontados» aplicados a una letra de cambio que resulta pagada a su vencimiento y otra que resulta impagada a su vencimiento.

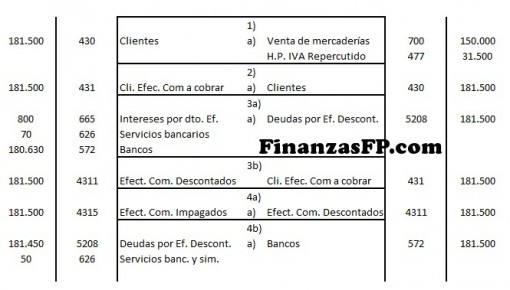

Ejemplo 1: Cuenta 5208 con letra de cambio pagada a su vencimiento

1.- Hemos vendido mercaderías por un total de 150.000 euros más el correspondiente 21% de IVA a un cliente habitual.

2.- El cliente al que hemos vendido acepta una letra de cambio a 90 días.

3.- La letra de cambio aceptada por el cliente se descuenta en un banco, obteniendo un descuento de 800 euros y una comisión de 70.

4.- La letra de cambio es pagada a su vencimiento por el cliente al que vendimos.

Solución al enunciado:

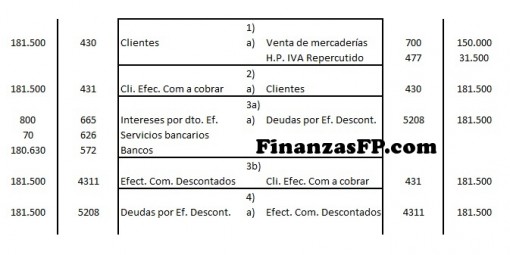

Ahora veremos un ejemplo similar, pero al final la letra de cambio resulta que no es pagada a su vencimiento

Ejemplo 2: Cuenta 5208 con letra de cambio impagada a su vencimiento

Tomamos el enunciado anterior, pero esta vez el punto número 4 será de la siguiente manera:

4.- La letra de cambio no es pagada a su vencimiento por el cliente al que vendimos y los gastos de devolución ascienden hasta los 50 euros.

La solución quedaría de la siguiente manera: